La financiación alternativa se está afianzado dentro del mercado español en los últimos años, expandiéndose por las diferentes comunidades del territorio español y duplicando la media de dinero total que se presta a las empresas, hasta alcanzar los más de 700.000 euros.

Así lo desvela el segundo informe realizado por la Fintech October: Radiografía del Crowdlending en España, en el que se ha analizado cómo ha evolucionado el crowdlending en España desde 2017.

Según el estudio, que hace una comparativa del uso del crowdlending entre 2017 y 2018, el número de comunidades autónomas que confían en la financiación alternativa se duplicó en 2018 en relación con 2017, siendo un total de 12 regiones las que ya apuestan por este tipo de financiación, entre las que se encuentran Andalucía, Aragón, Asturias, Castilla y León, Castilla-La Mancha, Cataluña, Comunidad Valenciana, Galicia, Islas Baleares, Comunidad de Madrid, Murcia y Navarra.

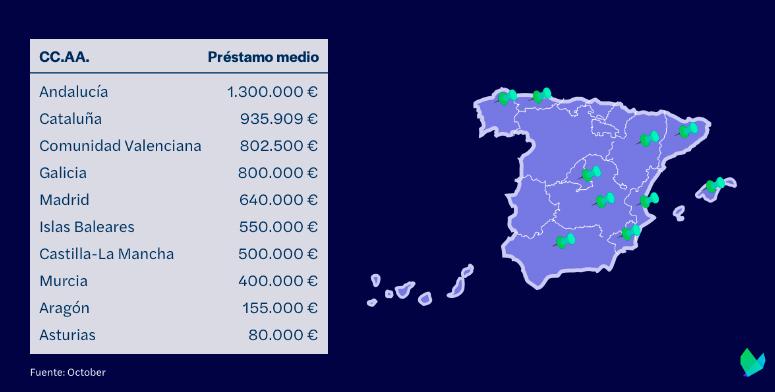

Entre las comunidades que solicitaron un mayor volumen de dinero de media, está Andalucía, cuyas empresas del sector de ocio y suministros pidieron por primera vez el año pasado una media de 1 millón 300 mil euros de préstamos a través de esta modalidad. En segundo lugar, está Cataluña, cuyas empresas del sector de la industria, el comercio y TIC obtuvieron préstamos de 390 mil euros de media a través del crowdlending en 2017 y, en 2018, duplicaron la media hasta llegar a los 935 mil euros por préstamo, incorporándose organizaciones de otros sectores como servicios, horeca e industria.

En tercer lugar, está la Comunidad Valenciana, cuyas empresas del sector industrial han solicitado de media préstamos por un valor superior a los 800 mil euros, manteniéndose en línea con el volumen alcanzado en 2017. Las empresas del sector energético ubicadas en Galicia recurrieron a este método en 2018 por primera vez, alcanzando un volumen medio de 800 mil euros, mientras que las empresas de la Comunidad de Madrid dedicadas a los sectores de industria, horeca, ocio, sanitario, comercio, transporte y servicios empresariales registraron el doble de la media del volumen de préstamos solicitados en 2017, hasta llegar a los 640 mil euros.

Entre las comunidades que empezaron a usar el crowdlending en 2018 como fuente de financiación están: Islas Baleares, cuyas empresas de transporte y TIC solicitaron una media de 550 mil euros; Murcia con una media de 400 mil euros solicitado por empresas del sector construcción; Aragón con una media de 155 mil euros de las empresas del sector comercio; y Asturias con una media de 80 mil euros de las empresas del sector comercio.

Castilla – La Mancha ya había usado el crowdlending en 2017 y decidió volver a apostar por él como fuente de financiación en 2018. Sus empresas de industria, comercio transporte han pasado de solicitar de media 177.500 euros a 500 mil euros, es decir un 182% más. En cambio, las empresas de los sectores de transporte de Castilla y León que en 2017 solicitaron de media financiación por 150 mil euros, y las de industria de Navarra que solicitaron 625 mil euros, no recurrieron a la financiación alternativa en 2018.

Razones para usar el crowdlending

Dada la alta concentración bancaria existente actualmente en el mercado español, las plataformas de crowdlending ofrecen a las empresas la posibilidad de diversificar sus fuentes de financiación sin ataduras, dado que no exigen garantías reales ni hay productos vinculados. Las plataformas de crowdlending como October ofrecen una solución rápida, sencilla y digital para las empresas y que funciona como el complemento ideal a la financiación que ya ofrece el banco.

Las empresas que fueron analizadas por October en este estudio señalaron haber usado la financiación alternativa principalmente para la internacionalización del negocio (un millón 400 mil euros), la digitalización de las empresas (un millón 300 mil euros), y la adquisición de nuevos negocios (un millón de euros). La ampliación de equipos (926.667 de euros), la optimización de la producción (526.667), y las reformas inmobiliarias ya sea para hoteles y restaurantes (548.750), y la inversión en marketing fueron otras de las razones por las empresas que se solicitaron un préstamo a través del crowdlending.

Para acudir a esta fuente de financiación complementaria como solución para el desarrollo de sus negocios, las empresas también destacaron aspectos como la complejidad de sus operaciones, por ejemplo, la necesidad de llevar a cabo una reestructuración financiera de la empresa o un MBO (operación de compra de un negocio por parte de su propio equipo directivo); seguido por el hecho de que no sea necesario solicitar garantías reales, la rapidez, las restricciones bancarias hacia el proyecto que quieren llevar a cabo, los límites de préstamos que tienen con sus bancos, y la recomendación.