El sistema de cotización de los autónomos que se ajustará a los ingresos reales se pondrá en marcha el 1 de enero de 2023. ¿En qué consiste este nuevo sistema de cotización en función de los ingresos reales?

Se trata de un nuevo sistema, largamente anunciado, que intentará ajustarse a los rendimientos netos que los autónomos perciben de su actividad profesional. El objetivo es que los autónomos que más ingresos perciban coticen más, pero también que los que menos dinero ingresen paguen menos. Aunque la gran mayoría de autónomos cotizaba por la base mínima, la reforma del sistema será beneficiosa para el conjunto del colectivo, ya que el 75% pagará igual o menos con las nuevas cuotas.

¿Cómo es el sistema de cotización para autónomos?

El sistema de cotizaciones de autónomos establece unas cuotas progresivas que se desarrollarán entre 2023 y 2025. El sistema se revisará cada tres años durante un total de nueve, hasta 2032.

Se desplegarán quince tramos con bases de cotización y cuotas definidas en función de los rendimientos netos del autónomo, es decir, según sus ingresos menos los gastos deducibles.

Los autónomos podrán cambiar de tramo hasta seis veces al año, según varíe su previsión de ingresos. Al finalizar el ejercicio fiscal, tendrá que regularizar sus cotizaciones, pagando o recibiendo cuotas según si los rendimientos netos previstos hayan estado por debajo o por encima de los reales.

¿Cuánto habrá que pagar con el sistema de cotización para autónomos?

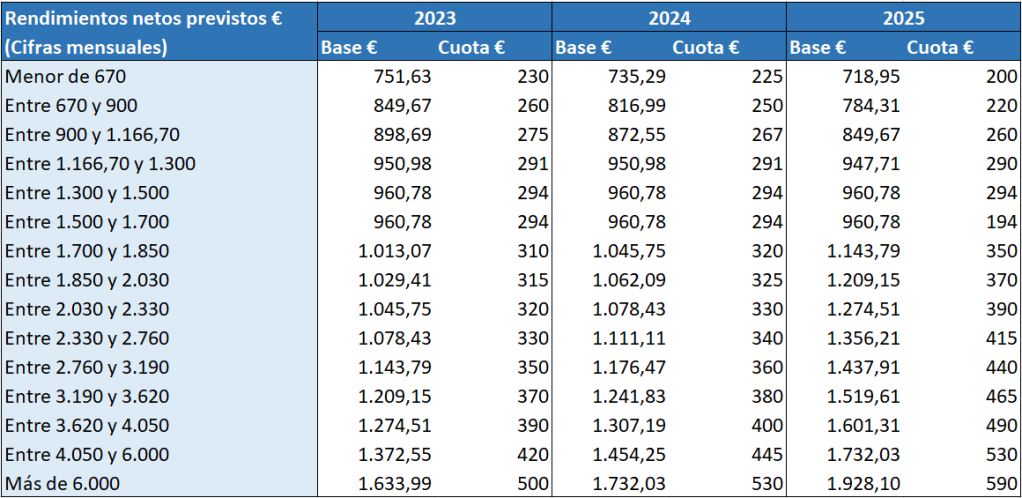

¿Cuánto tendrán que pagar los autónomos con el nuevo sistema? Ya se conocen los tramos de cotización de los tres primeros años. Las cuotas variarán desde los 230 euros mensuales a los 500 euros en 2023 y los 200 euros a los 590 euros en 2025.

Éstas son las tablas de los tramos de cotizaciones entre 2023 y 2025:

¿Cómo se hace la previsión de rendimientos en el sistema de cotización de autónomos?

Como apuntábamos arriba, el cálculo de las cuotas se elabora en función de unos rendimientos netos de la actividad profesional del autónomo que, en principio, debe ser estimada. ¿Cómo se realiza esa estimación?

Los autónomos deben realizar una previsión anual de sus rendimientos. La cantidad se calcula restando de los ingresos todos los gastos necesarios para su actividad y se sumarán las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio. Sobre esta cifra, se aplica una deducción por gastos genéricos denominados “difícilmente justificables” del 7%, que será del 3% para los autónomos societarios. Se divide el resultado entre 12 para obtener el rendimiento neto mensual sobre el que se cotizará.

La previsión anual de rendimientos se presentará a la Seguridad Social a través del portal Importass, que asignará la cuota a pagar. En ese mismo portal, lo autónomos podrán cambiar su cuota de cotización seis veces al año, es decir, cada dos meses en fechas concretas.

¿Cómo es para los autónomos en módulos el sistema de cotización para autónomos?

Para los autónomos en módulos o estimación objetiva, el cálculo de las cotizaciones es similar que para los autónomos en estimación directa.

Los peluqueros, hosteleros, taxistas, comerciantes, etc también deberán presentar de forma previa una estimación de sus rendimientos netos. Sim embargo, la forma de cálculo de dichos rendimientos es distinta.

Así, para calcular su base de cotización, tendrán que hacerlo a través del “rendimiento neto previo”. Los autónomos en estimación objetiva harán su cálculo en función de los recursos que hayan destinado a su actividad, de forma similar a lo que hacen a la hora de declarar a Hacienda. Tendrán que aplicar diversos coeficientes en función de variables como los consumos o la superficie del local, entre otros.